En la construcción de este libro, participaron

compartiendo su experiencia y conocimientos

de la historia del banco y sus procesos:

Mario Pardo

Presidente Ejecutivo BBVA en Colombia

Miguel Charría

Presidente Ejecutivo Bancamía

Jorge Hernández

Vicepresidente de Talento y Cultura

Guillermo González y equipo de

Vicepresidencia Client Solutions

Ulises Canosa y equipo de

Vicepresidencia de Servicios Jurídicos

Andrés García – Director de Sostenibilidad y

Clientes Globales

Constanza García

Directora de Comunicación e Imagen

Coordinación editorial

Constanza García

Redacción y edición

Sandra Mateus y Ana María Enciso

Colaboraciones especiales capítulos II y III

Capítulo II

Carlos Caballero Argáez

Presidente Junta Directiva BBVA en Colombia

Capítulo III

Juana Téllez

Economista jefe BBVA Research

para Colombia

Fotografía

Archivo BBVA

Nota editorial: La tasa de cambio usada en

todas las conversiones es 3.767 pesos colom-

bianos por cada dólar.

Agradecimientos

A los tres millones de colombianos clientes de BBVA.

A los más de 9000 colaboradores de BBVA y las empresas del

Grupo BBVA en Colombia que han hecho parte de esta familia

y sin las cuales no habría sido posible escribir esta historia.

A la confianza y respaldo del Grupo BBVA.

A los líderes que han inspirado a sus equipos para construir

el legado de BBVA en este país.

Al Gobierno colombiano y a todas las autoridades económicas

que siempre han estado más allá de las expectativas,

brindando confianza institucional

en la toma de decisiones de política económica.

© 2021 Editorial Planeta Colombiana S.A.

Calle 73 N.º 7-60, Bogotá D.C., Colombia

Primera edición, 2021

ISBN 13: 978-958-42-9981-9

ISBN 10: 958-42-9981-6

Corrección de estilo

Vanessa Motta

Diseño y diagramación

Haidy García Rojas

Impreso en Colombia – Printed in Colombia

Todos los derechos reservados. Esta publicación

no puede ser reproducida ni en su todo ni en sus

partes, ni registrada en o transmitida por un sistema

de recuperación de información, en ninguna forma

ni por ningún medio sea mecánico, fotoquímico,

electrónico, magnético, electroóptico, por fotocopia

o cualquier otro, sin el permiso previo por escrito de

la editorial. El contenido de este libro corresponde

exclusivamente al pensamiento de los autores y es

de su absoluta responsabilidad.

Carlos Torres Vila. Presidente del Grupo BBVA

Mario Pardo Bayona. Presidente ejecutivo de BBVA en Colombia

El Grupo BBVA a la vanguardia del sistema financiero mundial:

desafíos y resultados

BBVA en Colombia (1996-2021): vocación de inversión a largo plazo

La economía colombiana en los 25 años de BBVA en el país

Empresas de BBVA en Colombia, un ecosistema en evolución

Bancamía y la apuesta del Grupo BBVA por el desarrollo social

De lo analógico a lo digital: hacia la banca del conocimiento

Transformación cultural, un eje clave

La sostenibilidad, un compromiso que está en el ADN de BBVA

ÍNDICE

9

BBVA llegó a Colombia hace 25 años con grandes expectativas en el cre-

cimiento de la economía y la sociedad colombianas. Expectativas que hemos

visto cumplirse ampliamente mientras asistíamos a una profunda transfor-

mación del país, algo de lo que nos enorgullece sentirnos partícipes.

Colombia se ha convertido en un mercado atractivo y abierto a la in-

versión extranjera y, por su parte, las empresas colombianas han logrado

llegar a nuevos mercados. Esta mayor internacionalización y la capacidad de

los colombianos de reinventarse serán, sin duda, dos elementos clave para

impulsar la recuperación y afrontar los desafíos de la nueva realidad econó-

mica.

Desde 1996, Colombia ha logrado un crecimiento económico promedio

de 3% anual, por encima de la evolución media de las economías de Amé-

rica Latina y ha incrementado el ingreso medio por persona (corregida por

paridad de poder de compra) de US$6.226 anuales en 1995 a US$15.184

actualmente, cifra que acompaña y resume las mejoras en cobertura educa-

tiva, sanitaria y alimentaria. También ha mejorado la tasa de alfabetización,

la esperanza de vida y redujo la tasa de pobreza. Grandes avances que han

permitido que Colombia sea uno de los pocos países en la región en formar

parte de la Organización para la Cooperación y el Desarrollo Económicos

(OCDE).

Todos estos logros son aún más destacables si tenemos en cuenta los

grandes desafíos que se presentaron en los últimos 25 años.

PRÓLOGO

10

11

El papel del sector financiero ha sido decisivo en el desarrollo del país.

El crédito, que representaba sólo un 29% del PIB a mediados de los años 90,

hoy ya se ubica en el 49%, promoviendo la creación de empresas y fortale-

ciendo la capacidad de emprendimiento. También se han producido avances

significativos en materia de bancarización de la población: se ha pasado de

menos de dos de cada diez colombianos con productos financieros a casi

nueve de cada diez en 2020. La formalización del empleo y la promoción

de los negocios han sido clave para lograr estos resultados, que se han visto

apoyados por la solidez del sistema financiero.

BBVA se ha posicionado como el principal inversor extranjero del siste-

ma financiero colombiano y, durante estos 25 años, nuestra franquicia se ha

fortalecido y consolidado entre los bancos más importantes. Los activos de

BBVA en Colombia ya llegan a los $70.7 billones (US$18.768 millones), con-

tamos con 534 puntos de atención en todo el país y una cuota de mercado

de cerca del 11%.

El crecimiento del banco ha estado impulsado por la adquisición de Gra-

nahorrar en 2005, que nos ayudó a consolidar nuestra presencia en el mer-

cado hipotecario y por un exitoso proceso de transformación digital (con

inversiones por más de US$300 millones) que ha llevado a que BBVA lidere

el desarrollo de las herramientas financieras digitales en la última década.

Hoy, BBVA cuenta en Colombia con una base cercana a los tres millones de

clientes, dos millones de los cuales son clientes móviles.

Pero esta historia no termina aquí. Ya ha comenzado a escribirse un nue-

vo capítulo, el del compromiso con la sostenibilidad, con un futuro más ver-

de e inclusivo. Estamos en una era de cambios masivos y acelerados, con un

enorme impacto disruptivo.

La lucha contra el cambio climático y la necesidad de descarbonizar la

economía es el mayor de todos. De hecho, es la mayor disrupción de la histo-

ria humana. Va a exigir cambiar muchos aspectos de nuestras vidas: la forma

en la que vivimos, consumimos, nos movemos e, incluso, cómo nos alimen-

tamos. Estamos ante una era de enormes cambios, que, como nos gusta decir

en BBVA, es una auténtica era de oportunidades.

En BBVA queremos ayudar a nuestros clientes a aprovechar estas opor-

tunidades. Brindarles un servicio integral de acompañamiento en este cami-

no, proporcionándoles no sólo financiación, sino también el asesoramiento,

las herramientas y las soluciones innovadoras necesarias para acometer esta

transición. Transición en la que nadie se debe quedar atrás.

Por eso, en su compromiso con la comunidad, BBVA trabaja para contri-

buir a un desarrollo más sostenible e inclusivo. Por ejemplo, apostando por

la educación: otorgando becas estudiantiles y dotación escolar, buscamos in-

centivar la permanencia en las aulas y el acceso de cientos de niños y jóvenes

de escasos recursos. De hecho, BBVA es reconocido como el banco de la

educación en Colombia porque estamos convencidos de que la inversión en

capital humano es la más rentable para las personas y la sociedad.

En conclusión, son muchas las lecciones que nos ha dejado la experiencia

de estos 25 años. Los invito pues, a descubrir en este libro conmemorativo

de los 25 años de BBVA en Colombia, los avances y retos de los que hemos

sido testigos en este período. Esta experiencia también nos ha reafirmado

en la convicción de que Colombia tiene un futuro prometedor por delante.

Como reza nuestro propósito, queremos poner al alcance de todos las opor-

tunidades de esta nueva era, y desde BBVA seguiremos contribuyendo para

promover el desarrollo económico y social del país y, en general, el nivel de

vida de los colombianos.

CARLOS TORRES VILA

Presidente

Grupo BBVA

13

BBVA EN COLOMBIA: UN

COMPROMISO CON RAÍCES PROFUNDAS

Las secuoyas son el género arbóreo más grande de la tierra. A su magní-

fica altura y longevidad (crecen entre 50 y 80 metros y llegan a vivir hasta

3000 años), se suman dos características que las hace aún más especiales: de

una misma raíz nacen varios árboles, los cuales crecen unidos y comparten

la savia para crecer. Jamás se desarrollan solos, siempre lo hacen en grupo

formando bosques, con lo cual, se protegen de las inclemencias del clima.

Esta asombrosa especie bien podría representar los valores y solidez del

Grupo BBVA, pues con más de 160 años de historia ha logrado superar todo

tipo de crisis financieras y económicas, gracias, precisamente a su foco en

el largo plazo y al apoyo y respaldo que obtiene al compartir experiencias y

buenas prácticas desde las más de 25 regiones en donde opera, siempre ar-

ticuladas por tres valores fundamentales: “El cliente es lo primero”, “Somos

un solo equipo” y “Pensamos en grande”. Podría decirse que es nuestra savia

compartida.

En este sistema, Colombia ha sido un miembro muy importante. Por eso

este año, 2021, cuando se celebran 25 años de la llegada del Grupo al país,

quisimos recoger en un libro buena parte de los aprendizajes que ha dejado

este cuarto de siglo de BBVA en Colombia.

INTRODUCCIÓN

14

15

BBVA ha apostado por el país por tres razones principales. La primera,

por esa interesante combinación de ser una nación con un alto potencial

de crecimiento económico y de profundización de los servicios financie-

ros. La segunda, la fuerte institucionalidad (supervisores, reguladores y

banco central) que facilita las condiciones para que ese potencial se haga

realidad y finalmente, la convicción de que BBVA, como grupo, puede

aportar en el desarrollo de servicios financieros y con ello al crecimiento

económico y social.

Los movimientos que han marcado la historia financiera de Colombia

y las instituciones que han hecho parte de ella (como se explica en los dos

siguientes capítulos), han redundado en un sector sólido que ha cumplido

su función de proteger los ahorros de los depositantes y de irrigar crédito

al sector productivo a lo largo de los ciclos económicos. En ese contexto, el

Grupo BBVA ha contribuido de manera significativa a este desarrollo tanto

con su conocimiento en los servicios financieros, como con la experiencia de

otras latitudes, la innovación local en modelos crediticios y bancarios, y en

la transformación digital y tecnológica. Así, hemos apoyado tanto a clientes

locales, como a filiales de grandes multinacionales. Durante estos 25 años en

Colombia, el Grupo BBVA ha creído y sigue creyendo firmemente en el país,

en su potencial y en la calidad y talento de su gente.

Las dos compras que se hicieron del Banco Ganadero y Granahorrar fue-

ron grandes hitos históricos en Colombia. A partir de entonces, la operación

se ha enmarcado en un camino de doble vía en donde la perspectiva global

nutre lo local y viceversa, fortaleciendo así todo el sistema. Es el caso de la

estrategia de banca universal, la cual, si bien hoy en día está más presente en

el sistema financiero colombiano, hace unos años no era común. Cada banco

se centraba en segmentos específicos y a partir de allí fueron evolucionando,

en su gran mayoría hacia la universalidad; en nuestro caso, esa vocación está

marcada desde el día uno en nuestro ADN.

El compromiso de BBVA con Colombia siempre fue de largo plazo y esto

ha nutrido nuestra estrategia desde la llegada al país. Por ello desde sus pri-

meros pasos, buscó ser referente en la gestión del riesgo crediticio con avan-

zados modelos de riesgo y de gestión de la liquidez y del capital, modelos

que han garantizado una gran solidez en las crisis de los últimos 25 años.

Ese compromiso con la responsabilidad de hacer las cosas bien y pensar a

largo plazo también se tradujo en la implantación de un modelo de control

de riesgos no financieros muy robusto e innovador en Colombia, basados en

tres líneas de defensa: la de los responsables de los negocios; la de los espe-

cialistas en el área de control interno y cumplimiento y la de los encargados

de la auditoría interna.

La solidez financiera a través de la gestión avanzada de los riesgos finan-

cieros y no financieros no sólo proporciona un alto nivel de seguridad a

nuestros clientes, sino que nos ha dado la tranquilidad para poder avanzar

decididamente en dos procesos de transformación fundamentales en la úl-

tima década: el digital y el cultural. En el primero de ellos, y como bien se

profundizará en el capítulo VI, es la apuesta total del Grupo BBVA por la

banca digital. En especial desde el 2014, cuando se creó el área global de ban-

ca digital. Ese hecho dio paso a una nueva era. La digitalidad no se va a ir y

con ella seguirán llegando mejores soluciones, más personalizadas, basadas

en el uso avanzado de los datos, siempre en beneficio de nuestros clientes.

La gestión del talento, otro de los aspectos en el que nos centraremos en

este libro, ha tomado en los últimos años gran dinamismo, especialmente

con la adopción de las metodologías “Ágiles” y los nuevos estilos de lideraz-

go. La agilidad inicialmente se implementó en el desarrollo de proyectos di-

gitales, pero se ha expandido progresivamente hasta abarcar todos los roles

en BBVA. La cultura empresarial se nutre del estilo de liderazgo y en BBVA

cultivamos un liderazgo diverso e inclusivo, humilde y generoso, en el que

la integridad, el empoderamiento y la responsabilidad son las piedras angu-

lares para promover que los equipos actúen como “dueños” y que puedan

prosperar en la cultura ágil.

El compromiso de BBVA con el crecimiento sostenible de Colombia tam-

bién se ha traducido en importantes programas de responsabilidad social

que han beneficiado a más de dos millones de colombianos en los últimos

15 años, y qué decir de la importante acción de la Fundación Microfinanzas

16

BBVA, presente en Colombia desde el 2008 como accionista fundador de

Bancamía.

Esa misma visión a largo plazo que nos ha guiado desde hace tantos años

en nuestro compromiso social es la que en los últimos años determinó nues-

tra prioridad estratégica por la sostenibilidad medioambiental a nivel global

y por supuesto en Colombia, uno de los países más biodiversos del planeta.

Aunque consideramos que estos primeros 25 años de BBVA en Colom-

bia son esencialmente una historia de éxito, por supuesto que nos hemos

enfrentado a oportunidades de mejora; oportunidades de las que buscamos

aprender con humildad y esperamos nos sirvan para superar los imprevisi-

bles retos de los años venideros.

¿Hacia dónde apunta hoy la estrategia del banco? Hacia el cliente. Siem-

pre hacia el cliente. Nuestro objetivo es el mismo, ofrecer las mejores solu-

ciones financieras a cada vez más clientes de BBVA en Colombia, para de

esta manera hacer realidad nuestro propósito de poner al alcance de todos

las oportunidades de esta nueva era y así acompañar el crecimiento econó-

mico y social del país, contribuyendo a un futuro más verde e inclusivo.

Las mejores soluciones serán las que permitan a nuestros clientes mejorar

su salud financiera y avanzar en la transición hacia una sociedad más soste-

nible, con foco en el cambio climático y en el desarrollo social inclusivo. Y

el “cómo” haremos realidad la estrategia, será con herramientas conocidas:

buscando la excelencia operativa en el servicio bancario, combinando el me-

jor equipo humano con políticas transparentes que respeten los derechos de

los consumidores, haciendo uso avanzado de los datos y aprovechando al

máximo la tecnología.

Les invito para que recorran en las siguientes páginas parte de la historia

que ha marcado el camino de los primeros 25 años de BBVA en Colombia.

MARIO PARDO BAYONA

Presidente Ejecutivo

BBVA en Colombia

19

EL GRUPO BBVA A LA VANGUARDIA

DEL SISTEMA FINANCIERO MUNDIAL:

DESAFÍOS Y RESULTADOS

Fue en el año de 1856 cuando la reina Isabel II dio autorización para la

creación de bancos de emisión con las funciones adicionales de préstamo y

descuento que se necesitaban para el desarrollo de los negocios de la época.

«Esos bancos de emisión que serían sociedades de responsabilidad limitada

por acciones, podían emitir billetes hasta el triple del capital efectivo y el

triple del encaje metálico. Al mismo tiempo, se les exigía crear una reserva,

se regulaban los préstamos que podían hacer al Tesoro, se les imponía la

obligación de hacer públicos sus balances y se les prohibía hacer préstamos

con la garantía de sus propias acciones… Al amparo de lo establecido por

esas leyes bancarias se crearían dieciocho bancos de emisión»1.

Tres semanas después de la aprobación en Cortes de la ley, Pablo de Epal-

za, presidente de la Junta de Comercio de Bilbao (ciudad al norte de Es-

paña), animó a sus compañeros a crear una comisión para el estudio de la

1Manuel Jesús González (director), Rafael Anes, Isabel Mendoza. Cientocincuenta años, cien-

tocincuenta bancos. Libro conmemorativo BBVA. 2007. p. 25.

CAP. I

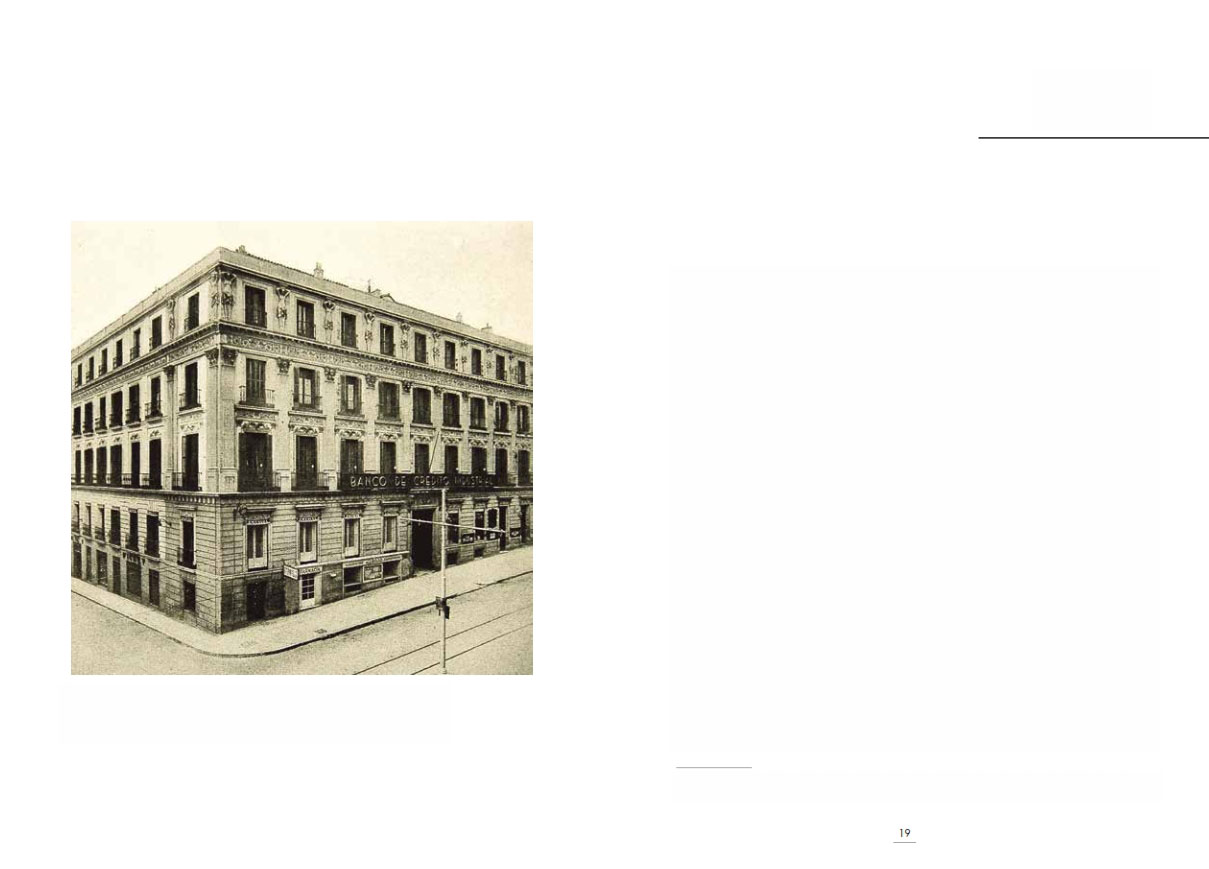

Sede Central del Banco de Crédito Industrial en Madrid, España.

20

conformación de un banco en dicha localidad. El 7 de marzo se convocó a

los interesados a la lectura del informe que se había realizado a tal efecto y

su contenido fue acogido con gran entusiasmo. Una semana más tarde se

solicitó al gobernador civil de Vizcaya el permiso para constituir en la villa

vizcaína un banco de carácter emisor. En la petición, que llevó aparejada

una súplica a la reina Isabel II, apareció como denominación escogida la de

Banco Bascongado, aunque este primer nombre se tachó en el documento y

fue sustituido por el de Banco de Bilbao.

El 28 de mayo de 1857, tras los trámites requeridos por el Gobierno Civil

de Vizcaya, la convocatoria de la Junta General de Accionistas, la aprobación

por parte de esta y el otorgamiento de escritura adicional, apareció publi-

cado en el diario La Gaceta de Madrid, el Real Decreto de aprobación del

Banco de Bilbao. Nació con permiso para una duración de 25 años desde el

momento de su constitución legal y con un capital social de 8 millones de

reales, dividido en 4.000 acciones de 2.000 reales cada una. Dicho capital

social fundacional permitía una emisión de billetes de hasta 24 millones de

reales. Los fundadores del banco fueron 1062.

Su primera oficina abrió el 24 de agosto de 1857 en el número 7 de la calle

de la Estufa (hoy Viuda de Epalza). Su primer equipo de trabajo lo confor-

maron quince empleados y un Consejo de Administración integrado por

Santiago de la Azuela, como comisario regio y los vocales Pablo de Epalza,

José Pantaleón de Aguirre, Marino de Zabálburu, Gabriel María de Ybarra,

Felipe de Uhagón, Benito de Escuza, Vicente de Arana, Pedro Antonio de

Errazquín, Luis de Violete, Ezequiel de Urigüen y Francisco Mac-Mahon.

El primer director fue Ambrosio de Orbegozo y secretario Leonardo de Lan-

zázuri.

En esta primera etapa, las actividades del Banco estuvieron encamina-

das a acompañar cuantas iniciativas iban surgiendo en Vizcaya. Emprendi-

mientos como talleres, negocios familiares, navieras, ferrerías, ferrocarriles,

el puerto y las minas de hierro, entre otros, disfrutaron de la confianza de la

2Breve historia de BBVA (I): nace Banco de Bilbao. Lartaun de Azumendi. www.bbva.com

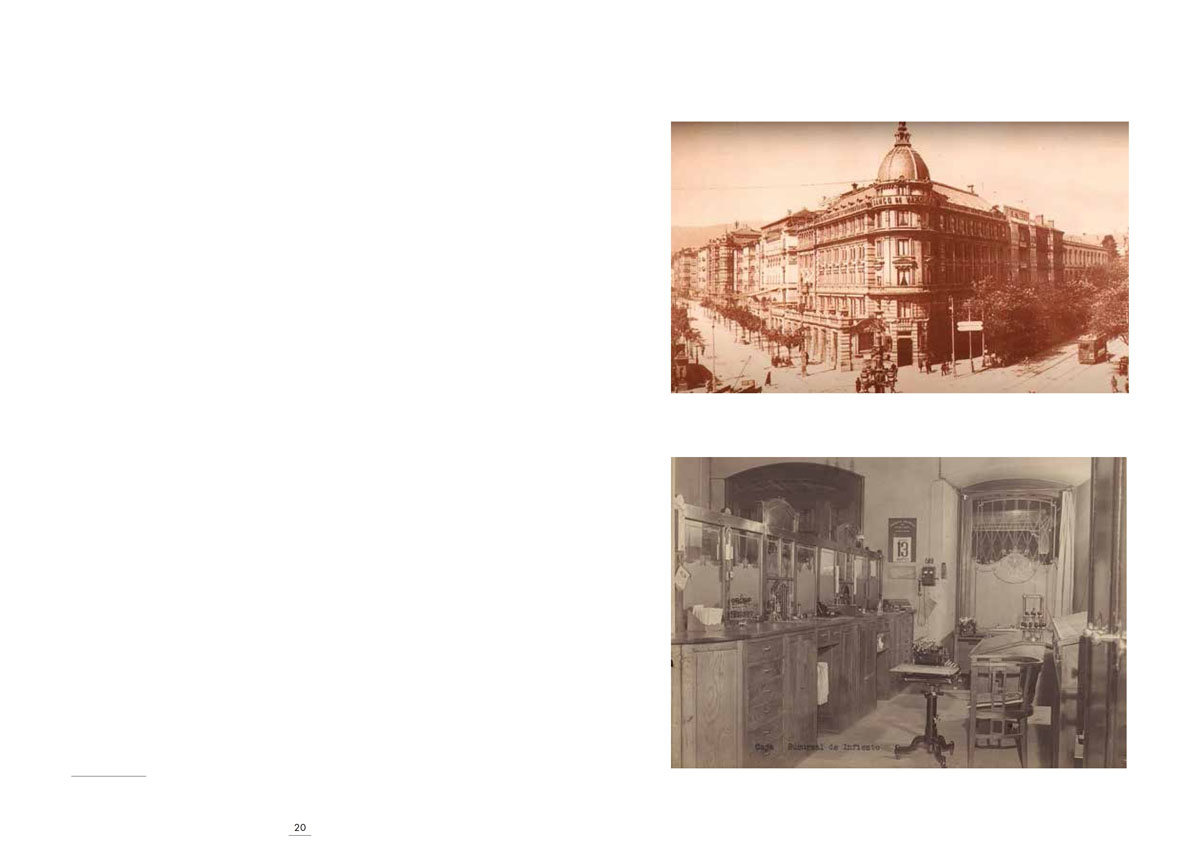

Edificio de la Central del Banco de Vizcaya, en Bilbao, en los primeros años.

Panorámica interior de la oficina del Banco Asturiano de Infiesto en el año 1920.

22

23

sociedad financiera. Se podría afirmar que prácticamente no hubo iniciativa

local ante la que no respondiera la joven entidad bancaria.

Dos hitos a destacar en la historia del Banco durante el siglo XIX fueron:

la creación, en 1861, de la primera caja de ahorros de un banco en España

para posibilitar un cierto rendimiento económico a las clases trabajadoras

de la Villa a través del depósito de sus ahorros, y, por otro lado, su reorga-

nización como banco de préstamos y descuentos en 1878, luego de que los

bancos españoles perdieran la facultad de emitir moneda.

El siglo XX es recibido con una fusión trascendental: el Banco de Bilbao

y el Banco del Comercio, con lo cual este último pasó a ser una filial del de

Bilbao, aunque conservaba su denominación y su propia entidad jurídica

y comercial. Mientras esto ocurría, otra operación se llevaba a cabo y era

la constitución del Banco Vizcaya el 26 de marzo de 1901. El destino de

estas entidades se cruzaría dos décadas después, cuando un consorcio de

banqueros e industriales constituye el Banco de Crédito Industrial (BCI)

en 1920, con la finalidad explícita de impulsar, mediante la concesión de

créditos a largo plazo, la instalación y consolidación industrial. Las dos

entidades formaron parte del BCI, aunque durante los siguientes años cada

una continuó creciendo y fortaleciéndose por caminos separados.

En la década de los 70, José Ángel Sánchez Asiaín, quién era el presidente

del Banco Bilbao en ese momento, puso sobre la mesa una poderosa con-

versación: el desafío que tenía la entidad ante los cambios que se estaban

viviendo en España con la liberalización del sistema financiero. Su poder fue

tal que generó durante los siguientes años la imperiosa necesidad de llegar

a acuerdos sobre acciones que llevarían al establecimiento de un liderazgo

tecnológico, el hallazgo de nuevos campos de negocio, aprovechamiento de

las economías de escala y búsqueda de sinergias.

Se habló entonces de la necesidad de prepararse ante los cambios obli-

gados por la coyuntura política y económica española y de abordar la in-

evitable pérdida de importancia del tramo de banca comercial, dado que la

innovación financiera drenaba buena parte del negocio tradicional.

El reto que ya se vislumbraba para la banca era tecnificarse o perder po-

siciones a raudales. Los costes operativos en previsible remonte y el clima

venidero de mayor competencia no dejaban, a su entender, más salida al

Establecimiento que el liderazgo tecnológico, el hallazgo de nuevos campos

de negocio y el aprovechamiento de las economías de escala junto a diversas

sinergias cosechables en un cercano futuro3.

De allí surgió una adaptación basada en la planificación estratégica, di-

versificación y regionalización, así como la reestructuración para consoli-

darse como grupo financiero.

Estas poderosas conversaciones estratégicas dieron fruto y a finales de

los años 80, el entonces Grupo Banco de Bilbao ya participaba o dominaba

16 bancos, 14 sociedades de cartera, 12 sociedades de servicios financieros,

5 sociedades instrumentales y 7 sociedades diversas; en tanto que su fisono-

mía se componía por tres áreas de negocio: banca comercial, área corpora-

tiva y área industrial.

Esa década cerró con una decisión que continuaba dejando claro hacia

dónde se movía el Grupo: el primero de junio de 1988 las juntas extraordina-

rias del Banco de Bilbao y Banco Vizcaya aprobaron su fusión y simultáneo

nacimiento de la nueva sociedad Banco Bilbao Vizcaya.

Las ventajas logradas con esa estrategia fueron varias:

i). Ser la primera gran fusión que se hace en España. ii). Ser la mejor fusión posible.

iii). Permitir inducir al cambio a otras instituciones, lo que contribuirá a

reducir la segmentación del sistema financiero español. iv). Al fusionarse dos

bancos eficientes y consolidados, no requerir saneamientos previos. v). Per-

mitir una fusión de reequipamiento y no de reconversión. vi). Posibilitar un

proyecto de rápida ejecución. vii). Beneficiar un efecto imagen eficaz y sin

costo. viii). Proporcionar, en algunas áreas, una muy buena capacidad de

expansión, de ahorro y de calidad y xix). Permitir, con la utilización conjunta

de la red internacional, ventajas por la integración de filiales financieras y

3Ibíd. “Cientocincuenta años, cientocincuenta bancos” p. 270.

25

por el ahorro de costos, al ser posible la racionalización de los activos inmobi-

liarios, la eliminación de excesos de capacidad y un mejor aprovechamiento

de los equipos informáticos4.

Un año después se culminó la organización estructural con todos los

equipos situados; 33.000 personas fueron reasignadas a las nuevas funcio-

nes y responsabilidades, sentando la base para ir tras su visión: el escenario

internacional.

La historia de las instituciones refleja la visión de sus líderes, así que con

esta operación también se hizo necesario llegar a acuerdos sobre los estilos

de liderazgo de cada una de las partes. De un lado, un estilo gerencial (Banco

Vizcaya) que se caracterizó como «personalista intuitivo» donde «bajo las

órdenes directas del presidente trabaja un reducido staff que las ejecuta con

agilidad. Toma decisiones veloces. El objetivo fundamental es crecer. No la

rentabilidad per se […] es como un comando, de férrea disciplina, moviliza-

do para cada misión concreta que carece, sin embargo, de un sistema interno

de eliminación de errores»5. Y de otro, estaba el estilo «planificador-protec-

tor» del Banco Bilbao, en el cual «se singulariza por la descentralización en la

toma de decisiones. Adoptadas en la cumbre, son informadas o criticadas de

abajo–arriba y multidireccionalmente. Los filtros del mecanismo de infor-

mación minimizan los errores. La identificación de los individuos no es con

el presidente, sino con la empresa–madre, que exige y ampara. Su expansión,

a menudo más moderada, es más sana y estable, protegiéndola de inespera-

das convulsiones del entorno».

Encontrar un punto medio en estas dos formas de liderar fue un desa-

fío que tomó su tiempo, y mientras esto sucedía tuvieron que encarar otro

hito; en 1991, el Gobierno Español creaba la banca pública Argentaria,

agrupando en ella a los bancos que pertenecían al Estado: Banco Exterior

de España, Caja Postal de Ahorros, Banco Hipotecario de España, Banco

de Crédito Local, Banco de Crédito Agrícola y Banco de Crédito Industrial;

4Ibíd. “Cientocincuenta años, cientocincuenta bancos” p. 308.

5Ibíd. “Cientocincuenta años, cientocincuenta bancos” p. 324.

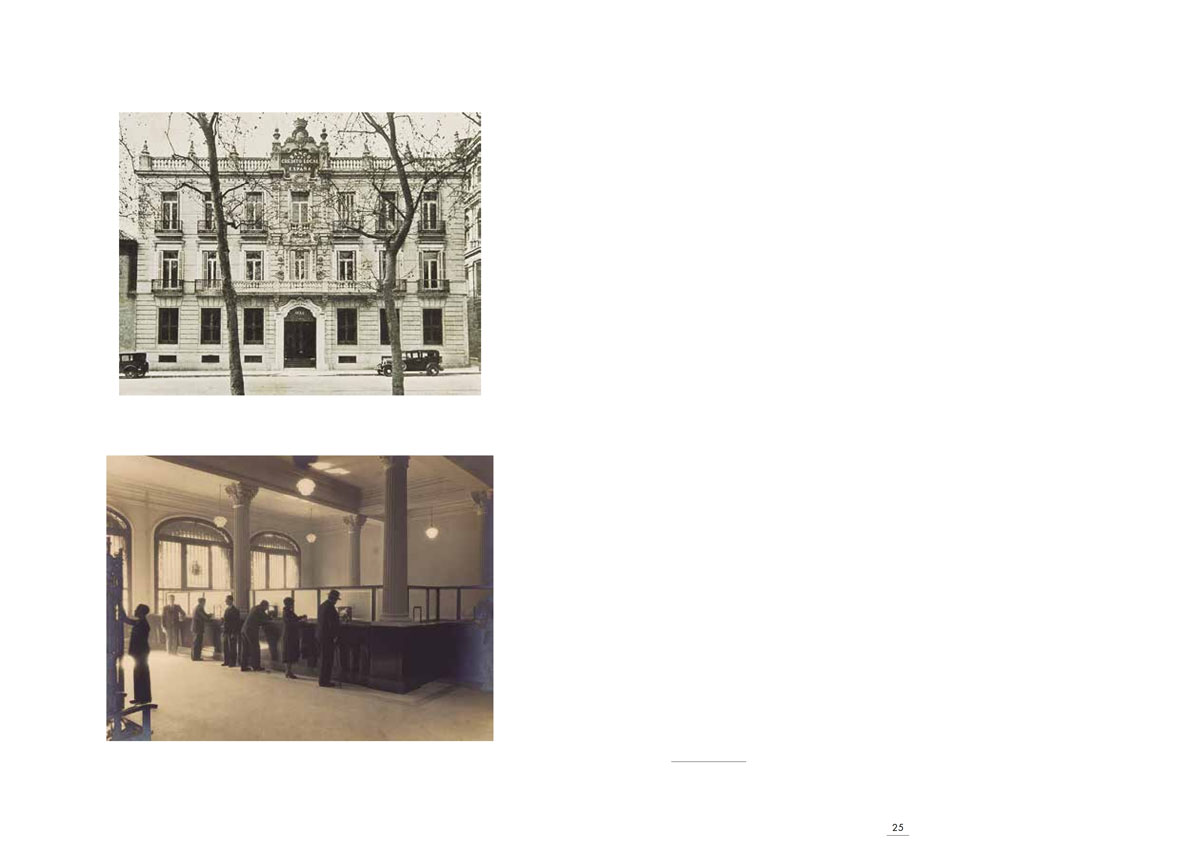

Sede Central del Banco de Crédito Local en Madrid, España en 1930.

Interior del Banco Hipotecario de España en la ciudad de Zaragoza en la

década de los cuarenta.

26

27

y fue progresivamente privatizada entre 1993 y 1998 bajo los gobiernos de

Felipe González (PSOE) y José María Aznar (PP). Así se gestó el camino

para la fusión:6

Finalmente, en septiembre de 1999 Francisco González y Emilio Ybarra

coincidieron. Era una comida rutinaria de la patronal CEOE.

—He leído que estás buscando socios en otros sectores. – Le dijo Ybarra.

A Francisco González le faltó tiempo para contestar.

—Como parece que vosotros no queréis hacer nada…

—Es cuestión de hablarlo. —Respondió Ybarra.

Las conversaciones duraron ocho semanas. El remate de la operación tuvo

lugar en Washington a mediados de septiembre, cuando los delegados de las

dos entidades coincidieron en la Asamblea Anual del FMI. En el hall del

Hotel Watergate se cruzaban banqueros de todo el mundo para aprovechar

la ocasión y hablar de cuestiones propias. En esos salones se cruzaron tam-

bién los dos banqueros españoles. Y se cruzaron los destinos de los dos gran-

des bancos pendientes de fusión. Cuando los periodistas percibieron que dos

grandes banqueros faltaban a la fiesta habitual de la embajada española,

sospecharon que la fusión estaba en marcha. En la suite de uno de ellos, los

presidentes negociaban a solas la fusión. Allí se sembró la semilla del nuevo

BBVA7.

Así, el 19 de octubre de 1999, se fusionó con el Banco Bilbao Vizcaya

(BBV) y otras entidades menores que pertenecían al grupo (como el Banco

de Alicante, el Banco del Comercio o la Banca Catalana), dando origen al

actual Banco Bilbao Vizcaya Argentaria (BBVA). Tras la fusión, Emilio Yba-

rra y Churruca (presidente del BBV) y Francisco González Rodríguez (pre-

sidente de Argentaria), se convirtieron en copresidentes de la nueva entidad,

que se convirtió en el segundo banco español por activos totales (ascendían

a finales de 1999 a 39,6 billones de pesetas) y el primero en capitalización

6Ibíd. “Cientocincuenta años, cientocincuenta bancos” p. 417.

7Ibíd. “Cientocincuenta años, cientocincuenta bancos” p. 414.

bursátil (6,9 billones de pesetas). El total de recursos gestionados sumaba

40,3 billones de pesetas, con lo cual BBVA controlaría el 20% del mercado

español de créditos, depósitos, fondos de inversión y de pensiones con 7.491

oficinas de las cuales 2.495 estaban en América y 210 en el resto del mundo,

89.235 empleados (37.633 en España; 49.432 en América y 2.170 en el resto

del mundo), y 12.5 millones de clientes.

La búsqueda de oportunidades también trajo consigo la expansión lati-

noamericana en tres etapas recorridas por el Grupo. La primera, de 1995 a

1998, fue de adquisiciones y construcción de franquicias. La segunda, de

1999 a 2003, de adaptaciones a la realidad de cada mercado, en la que el Gru-

po se dota de la diversidad necesaria para ajustarse a las peculiaridades de

cada territorio y coincide con una época de crisis económica en gran parte

del continente. Y, finalmente, la tercera etapa, que empieza en 2004, se puede

caracterizar como de crecimiento, al hilo de la recuperación general de las

economías latinoamericanas8. Ese año, el crecimiento del PIB en la región

estuvo próximo al 6% y fue el anuncio de un proceso de reactivación de las

inversiones en la región, que se hizo efectiva con la adquisición del 100% del

capital de Bancomer e Hipotecaria Nacional, lo que posicionó a BBVA como

líder bancario mexicano. Siguieron otras operaciones como la adquisición

del banco estatal Granahorrar y la financiera Forum en Chile.

Tanto la estrategia doméstica en España como la internacional se orienta-

ron siempre a la creación de valor de forma sostenida en el tiempo. Ejemplo

de ello es que en 2004 BBVA entró en Estados Unidos, adquiriendo diferen-

tes entidades que dieron lugar a BBVA Compass. Años más tarde, en 2010,

adquirió el 24,9% del capital de Turkiye Garanti Bankasi AS, segundo banco

de Turquía.9 Después de varias ampliaciones, en 2017 alcanzó el 49,85% de

participación. Esa estrategia internacional requería, además, una estructura

organizativa flexible y ágil que permitiera dar respuesta a los rápidos cambios

8Ibíd. “Cientocincuenta años, cientocincuenta bancos” p. 453.

9Alejandra Durán Graván. España y América Latina: de la mano en la internacionaliza-

ción bancaria. BBVA. https://www.bbva.com/es/espana-y-latinoamerica-van-de-la-ma-

28

del entorno y a las exigentes demandas de los distintos clientes de múltiples

geografías. A nivel del talento humano, el énfasis estuvo en atraer y formar a

los mejores profesionales para superar tan complejos y variados retos.

La cultura corporativa se basó desde un comienzo en siete pilares:10

1.El cliente como centro del negocio

2.La creación de valor para los accionistas

3.El equipo como artífice de la generación de valor

4.Un estilo de gestión generador de entusiasmo

5.El comportamiento ético y la integridad personal y profesional como

forma de entender y desarrollar la actividad

6.La innovación como palanca de progreso

7.La responsabilidad corporativa como compromiso con el desarrollo

Legado poderoso

¿Cuál es el legado que dejó la historia de evolución y fusiones de BBVA

en España y del proceso de expansión en América Latina? La respuesta es un

ADN de crecimiento, de búsqueda constante de oportunidades y también

de muchos aprendizajes con cada operación. Aprendizajes de negocio, de

cultura organizacional, de integración de culturas distintas, y también sobre

la importancia de asegurar la solidez financiera para sobrevivir a cualquier

crisis y estar siempre preparado para aprovechar las posibilidades de expan-

sión inorgánica.

Esto le ha permitido al Grupo superar los desafíos que se presentan a

partir de las cambiantes condiciones del mundo y adaptarse a ellos a la mis-

ma velocidad. Específicamente a los dos más relevantes de nuestro siglo: la

digitalización de la economía que, apalancada en la tecnología, está transfor-

mando todos los procesos comerciales y productivos; y en segundo lugar, el

gran desafío de la sostenibilidad medioambiental que también está exigien-

do profundos cambios en costumbres de vida y modelos productivos.

10Ibíd. “Cientocincuenta años, cientocincuenta bancos”. p. 571.

Banco de Vizcaya Edificio Central. Gran Vía, en la foto de izquierda a derecha.

D. Guillermo Ibáñez, D. Dámaso Escuriaza, D. Policarpo Ibáñez, D. José Mª Basterra,

El Marqués de Mac Hahon, y D. José Antonio Galdiz, fotografía de 1929.

31

Esas dos macrotendencias, la digitalización y la sostenibilidad, han mo-

tivado y continúan impulsando la transformación y disrupción de todos los

sectores. Para lograr en este contexto una mejora permanente en sus solu-

ciones financieras, el Grupo tiene un motor clave: la innovación, la cual le

permite cumplir con el propósito de ofrecer a sus clientes todas las oportu-

nidades de esta nueva era.

Sin embargo, estar a la vanguardia en innovación, tiene para la banca una

serie de complejidades que no están presentes en otras industrias, dados los

retos regulatorios y culturales existentes, entre otras razones porque al ser

los custodios de los depósitos de las personas y las empresas, la regulación y

supervisión se enfoca en proteger dichos recursos, así que, para no ponerlos

en riesgo, cualquier nuevo proceso, servicio o producto se evalúa muy deta-

lladamente. La manera de afrontar este escenario ha sido con la creación de

entornos muy limitados que permiten probar la innovación, como son, por

ejemplo, las areneras o “sandboxes” regulatorios.

Los retos culturales son una constante, razón por la que este es un sector

tradicionalmente conservador, precisamente para evitar fallas que arries-

guen los recursos que se salvaguardan. Al respecto, históricamente, el Gru-

po los ha abordado basándose en su profundo conocimiento y control de

los riesgos, que le permite medirlos, prevenirlos y mitigarlos en cualquier

innovación.

En adición a todo lo anterior, si en algo se ha cimentado el crecimiento

y fortalecimiento del Grupo BBVA en el mundo, ha sido en la construcción

de un profundo sentido de pertenencia entre quienes forman parte de él.

Lo que sostiene ese orgullo es la confianza que cada una de esas personas

ha tenido y tiene, en que el Grupo se enfrentará a grandes retos haciendo

siempre lo correcto y los superará con éxito. Esos dos valores: pertenencia y

confianza, permiten abrazar los cambios con ilusión y optimismo.

Casa de la calle de la Estufa en

el Casco Viejo de Bilbao, donde

se fundó en 1857 el Banco de

Bilbao.

Sede del Banco de Bilbao en

Madrid, en la calle Alcalá.

33

BBVA EN COLOMBIA (1996-2021):

VOCACIÓN DE INVERSIÓN

A LARGO PLAZO

El Banco Bilbao Vizcaya Argentaria, BBVA, se convirtió en un nuevo

jugador en el mercado financiero de Colombia en 1996, cuando adquirió

acciones de la sociedad Banco Ganadero a través de la Bolsa de Bogotá. La

llegada de un banco español de la importancia de BBVA tuvo lugar en un

período de sustanciales transformaciones en la economía colombiana y sus

instituciones.

Durante los diez años anteriores, el sistema financiero colombiano había

superado una crisis, había sido objeto de reformas en su estructura y ope-

ración, y entraba ahora en un proceso de consolidación para adecuarse a

nuevas reglas de juego resultantes de la liberación financiera de 1991 y de

la expansión que le siguió. Ese ciclo, sin embargo, llegaba a su fin en 1996.

¿Cómo era el sistema financiero colombiano en 1996 y cuál había sido su

evolución reciente? En estas páginas se responde a ese interrogante. Aquí se

dibujará en cuatro secciones la trayectoria del sistema bancario en Colombia

desde 1982; cuando enfrentó su primera crisis desde 1930, hasta 1996, año

CAP. II

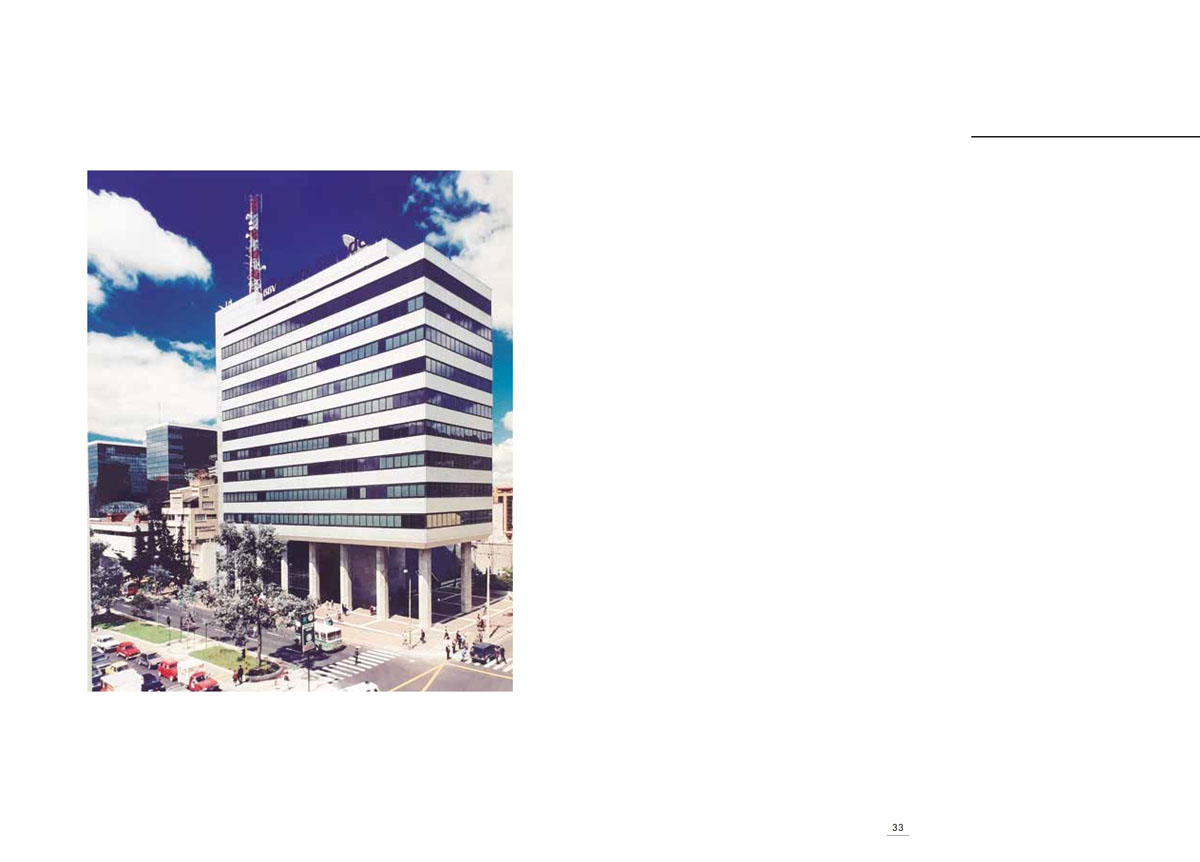

Fachada de la Dirección General del banco BBV – Banco Ganadero en la ciudad

de Bogotá, ubicada en la calle 72 con carrera novena para los años noventa.

34

35

de la llegada de BBVA. En la primera, se reseñará la crisis financiera de los

años ochenta y su impacto sobre los distintos tipos de bancos. La segunda

describirá las reformas económicas introducidas en 1990 y 1991. La tercera

analizará los cambios en la legislación sobre inversión extranjera en las enti-

dades financieras de 1975 y 1991. Estos cambios hicieron posible que BBVA

fuera el primer grupo bancario internacional en acogerse a la nueva norma e

iniciar la compra de acciones del Banco Ganadero. La cuarta, y última, dará

cuenta de la adquisición del Banco Ganadero y la compra y fusión con el

Banco Granahorrar en 2006.

El Banco Ganadero, denominado inicialmente Ganadero Popular, se

constituyó como una sociedad anónima el 17 de abril de 1956, con autoriza-

ción para prestar todos los servicios de un banco comercial pero orientado,

preferencialmente (de acuerdo con sus estatutos) al renglón del crédito a

la ganadería para «incrementar el fomento y el desarrollo de la industria

pecuaria». Su creación fue estimulada por el Gobierno, que obligó la sus-

cripción forzosa de acciones por parte de los particulares vinculados en ac-

tividades pecuarias y participando el Estado en su capital11.

La crisis financiera de los años ochenta del siglo XX

Colombia experimentó una profunda crisis financiera en la década de

los años ochenta del siglo XX; una dificultad profunda que no se había re-

gistrado en el país desde la crisis mundial de 1930. Este fenómeno, además,

coincidió con la crisis de la deuda de América Latina.

La primera manifestación de la crisis financiera en el segundo semestre

de 1982 fue la pérdida de confianza del público en las entidades financieras

de carácter privado a raíz de la liquidación y cierre del Banco Nacional por

parte de la Superintendencia Bancaria (en especial, la pérdida de confianza

en los grandes bancos tradicionales). Los ahorradores y depositantes, hasta

11Caballero Argáez. C. 50 años de economía: De la crisis de Treinta a la del Ochenta. Bogotá:

Asociación Bancaria de Colombia. 1997.

ese momento despreocupados de la seguridad de sus fondos en los bancos

privados y estimulados por los altos rendimientos financieros, cambiaron

rápidamente sus preferencias y buscaron refugio en la banca estatal, en las

corporaciones de ahorro y vivienda y en los bancos «mixtos».

La cartera inmovilizada y las pérdidas de los bancos fueron en aumento

hasta finales de 1985. A mediados de ese año se calculaba que la cartera de

difícil cobro en todo el sistema financiero era el 24% del total, equivalente

al 6% del PIB. Únicamente los índices de capitalización de los bancos esta-

tales y de los llamados bancos «mixtos» podían considerarse satisfactorios.

Por otra parte, la crisis de la deuda latinoamericana, con el consecuente cie-

rre del crédito de la banca internacional a los bancos colombianos, golpeó

con dureza a varias entidades con filiales en el exterior (particularmente en

Panamá) desde las cuales se habían efectuado préstamos a empresas nacio-

nales, que ahora tenían dificultades para pagar. Otro tanto sucedía en va-

rios países de la región (Brasil, por ejemplo) a los cuales se había otorgado

crédito desde Panamá y enfrentaban serios problemas para el repago de sus

obligaciones externas. La crisis, por tanto, afectó mucho más a unas entida-

des que a otras, y con mayor intensidad a los bancos con presencia en los

mercados internacionales.

La crisis de los ochenta dio lugar a un cambio sustancial en la composi-

ción de la propiedad del sistema financiero y a la disminución en el número

de entidades que lo conformaban. Mientras que la banca privada participaba

con el 75% del capital bancario en Colombia en 1982, para junio de 1986

ese porcentaje se había reducido al 35%12. Además, los bancos comerciales

perdieron importancia frente a los otros intermediarios financieros existen-

tes. En el país estaba vigente un modelo de banca especializada en el cual

coexistían corporaciones financieras (para invertir y financiar la industria

manufacturera, el comercio y los servicios); las corporaciones de ahorro

y vivienda (encargadas de la financiación hipotecaria); las compañías de

12Caballero Argáez. C. y Urrutia Montoya. M. (2006) Historia del sector financiero colombiano

en el siglo XX: Ensayos sobre su desarrollo y su crisis. p. 119.

36

financiamiento comercial (para financiar a corto plazo operaciones comer-

ciales); y los almacenes generales de depósito (como auxiliares de los bancos

en la financiación del almacenamiento de productos agrícolas).

La banca estatal, por su parte, conformada hasta ese momento por entida-

des que atendían la financiación de sectores de la producción (especialmente

la agricultura, el café, la ganadería, la vivienda y los pequeños negocios),

incrementó su participación en el sistema al nacionalizarse cuatro bancos

y sus filiales entre 1982 y 1986, por la necesidad de trasladar a la órbita del

Estado la propiedad de entidades sin solvencia financiera. Así ocurrió con el

Banco de Colombia; un banco comercial emblemático en la historia del país,

que había cumplido ya cien años de existencia.

Al finalizar 1986, cuando se había superado en buena parte la crisis fi-

nanciera, operaban en el país 26 bancos comerciales de los cuales nueve eran

estatales, ocho privados de propiedad 100% nacional y nueve eran bancos

mixtos con participación del 49% o menos de capital extranjero13.

El manejo de la crisis de los años ochenta condujo a cambios institucio-

nales trascendentes. En diciembre de 1985, el Congreso aprobó la ley que

creó el Fondo de Garantías de Instituciones Financieras, FOGAFIN, con el

propósito de manejar los problemas de las entidades financieras en situación

de insolvencia o con graves deficiencias patrimoniales. La creación del Fon-

do permitió a las autoridades establecer el seguro de depósitos, proteger la

confianza del público y evitar desórdenes monetarios en situaciones en las

cuales los problemas de las entidades financieras fueran de solvencia y no

de liquidez. En los primeros días de 1986, el FOGAFIN procedió a «oficia-

lizar» el Banco de Colombia y las compañías de financiamiento comercial

del Grupo Grancolombiano (matriz del Banco de Colombia) teniendo en

cuenta que su creciente deterioro patrimonial perjudicaba a los depositantes

y acreedores de buena fe y amenazaba el interés general, que se vería afecta-

do por un eventual colapso de entidades de tanta envergadura14. Por primera

13Caballero Argáez. C. 50 Años de Economía: De la crisis del Treinta a la del Ochenta. Op.Cit.

14A diferencia de la «nacionalización», en la cual se diluye la participación en el capital de los

accionistas de la entidad, en la «oficialización» se reduce nominalmente el capital accionario

Oficina de BBV – Banco Ganadero en 1998 tras formalizarse la adquisición de acciones

de parte del Banco Bilbao Vizcaya al Banco Ganadero.

39

vez, se utilizó en Colombia la figura de la «reducción simplemente nominal»

del capital de las entidades recién oficializadas, con lo cual el precio de las

acciones existentes se fijó en un centavo de peso. Una vez ordenada esta re-

ducción del capital, el Fondo procedió a sustituir los créditos que las respec-

tivas entidades habían recibido del Banco de la República y, posteriormente,

a capitalizarlos y suministrarles nuevos recursos de crédito.

Reformas, crecimiento y cambios en el sistema financiero

en los años noventa

A finales de la década de los años ochenta, era evidente la necesidad de

introducir modificaciones de fondo en la política económica de los países

de América Latina. Se requería promover nuevamente el desarrollo y el cre-

cimiento sobre la base del equilibrio macroeconómico. Se establecieron en-

tonces los ingredientes de una nueva receta, enmarcados dentro de lo que se

denominó el «Consenso de Washington», producto de trabajos académicos

presentados y discutidos en noviembre de 1989 en la ciudad de Washington

por expertos estadounidenses y latinoamericanos15.

El cambio en la orientación de la política económica incluyó en Colombia

reformas a la estructura y la operación del sistema financiero afectado por la

crisis que había estallado en 1982. Entre las principales reformas acometidas

en 1990 y 1991, debe mencionarse la apertura de la cuenta externa de capi-

tales, la flexibilización del régimen de cambios internacionales después del

rígido control vigente desde 1967, la liberalización de la inversión extranjera

y la búsqueda de una operación más libre del sistema financiero.

La puesta en marcha de estos cambios coincidió, en el primer semestre

de 1991, con la reunión de la Asamblea Constituyente que expidió la nueva

existente y después el Fondo procede a capitalizarla. Para efectos prácticos, al «oficializarse»,

los accionistas privados pierden tanto la propiedad como la administración de las entidades

intervenidas.

15Ver Editor Williamson. J. Latin American Adjustment: How much has happened. Washington

D.C.: Institute for International Economics. 1990.

Asamblea General Extraordinaria de los accionistas del Banco Ganadero en

1996 cuando se informó la adquisición de BBV de una parte de las acciones.

Asamblea de Accionistas en 1998, con el presidente de BBV Banco Ganadero,

José María Ayala, y el presidente de la junta, Jesús Enrique Villamizar.

41

Constitución en Colombia. Una de sus disposiciones más importantes fue la

relacionada con la independencia del Banco de la República, el banco central

colombiano. La Junta Directiva del Banco estaría ahora conformada por el

ministro de Hacienda, el Gerente General de la entidad y cinco miembros

independientes, con períodos fijos y nombrados por el presidente de la Re-

pública de manera escalonada en el tiempo. Se estableció que el objetivo

prioritario de la acción de la junta del Banco sería el control de la inflación.

Junto con la Superintendencia Bancaria (que más tarde se convertiría en

Superintendencia Financiera al absorber la Superintendencia de Valores) y

el FOGAFIN, el Banco de la República constituía el otro pilar en la conduc-

ción, supervisión y vigilancia del sistema financiero.

La reforma del sistema financiero incluyó dos leyes de trascendencia. La

Ley 45 de 1990, que «introdujo un paquete de normas prudenciales que bus-

caban modernizar el sistema financiero y consolidar el proceso de desregu-

lación y liberalización»16 y la Ley 35 de 1993, que promulgó un conjunto de

«normas tendientes a establecer un esquema más competitivo, avanzando

hacia un sistema de banca múltiple»17. De esta manera, se ampliaron las ope-

raciones que podían realizar las entidades financieras y, no menos impor-

tante, se establecieron nuevas reglas sobre la entrada y salida del mercado de

los distintos intermediarios financieros, con lo cual se abandonó el sistema

de banca especializada y se transitó al de banca universal o multibanca. El

objetivo era lograr que las entidades pudieran ofrecer una amplia gama de

servicios financieros «bajo un mismo techo», fortaleciendo sus patrimonios

y aprovechando economías de escala.

En el segundo semestre de 1991, el país empezó a experimentar una sen-

sación de euforia. La nueva Constitución con la esperanza de tiempos mejo-

res; el descubrimiento de los yacimientos petroleros de Cusiana y Cupiagua

en el piedemonte de los Llanos Orientales; la confianza que despertaron tan-

to a nivel doméstico como internacional las nuevas políticas y las reformas

16AAVV. (2009) Crisis Financiera colombiana en los años noventa: Origen, resolución y lecciones

institucionales. Bogotá: Fogafín y Universidad Externado de Colombia. p. 74.

17Íbid.

colombianas; y el acceso a los mercados de capitales del exterior, generaron

la sensación entre los agentes económicos de que el horizonte en materia

de balanza de pagos se había resuelto definitivamente. Las expectativas se

modificaron y los niveles de gasto y de endeudamiento, tanto público como

privado, se elevaron.

El crecimiento de la economía se aceleró a partir de 1991: aumentó a

5,7% en 1993 y registró ritmos anuales superiores al 5% en 1994 y 1995.

El consumo privado creció en 6% entre 1992 y 1995, el público en 9% y

la inversión privada registró, entre 1990-1994, una tasa real de crecimiento

muy superior a la de las dos décadas anteriores. En este ambiente, tuvo lugar

una carrera entre las entidades financieras por crecer y diversificar sus ser-

vicios18. La cartera del sistema bancario tuvo un incremento superior al 50%

en 1993 y 1994 y la relación cartera/PIB, que había sido del 22,2% en 1991,

se elevó al 29,4% en 199519.

Así las cosas, el ajuste a la nueva estructura normativa se demoró un

tiempo y sólo a mediados de los años noventa comenzó a generarse una

reducción en el número de entidades financieras mediante procesos de pri-

vatización, fusión y adquisición.

En 1994 se privatizó el Banco de Colombia el cual, al fusionarse en 1997

con el Banco Industrial Colombiano, BIC, de propiedad del Grupo Empre-

sarial Antioqueño (GEA), se convirtió en Bancolombia, el banco más gran-

de del país en la actualidad. Simultáneamente, algunos bancos absorbieron

las corporaciones de ahorro y vivienda que formaban parte de sus grupos

y algunas de ellas se convirtieron en bancos. Así sucedió, por ejemplo, con

las compras y fusiones que dieron lugar a la constitución del Grupo Aval

en diciembre de 1998, conformado por cuatro bancos (Bogotá, Occidente,

18De acuerdo con la publicación de Fogafín y la Universidad Externado de Colombia arriba

citada, «la fase expansiva del ciclo económico hizo que las entidades aumentaran el tamaño

de sus operaciones, sin que paralelamente mejoraran sus niveles de eficiencia y que el sistema

financiero operara según un esquema en el que entidades pequeñas y especializadas con-

tinuaban participando en el mercado sin contar necesariamente con el suficiente respaldo

patrimonial». (Ibid., p. 75).

19Caballero Argáez. C. y Urrutia Montoya. M. (2006) Historia del sector financiero colombiano

en el siglo XX: Ensayos sobre su desarrollo y su crisis. pp. 129-130.

42

Popular, y AV Villas), por la Corporación Financiera Colombiana, Corfico-

lombiana (que se expandió también por la compra y fusión de varias cor-

poraciones financieras), y por el Fondo de Pensiones y Cesantías Porvenir.

La corporación de ahorro y vivienda Davivienda se transformó en el Ban-

co Davivienda y, al adquirir el antiguo Banco Cafetero y fusionarse con él a

principios del nuevo siglo, aumentó notablemente su tamaño y cobertura

geográfica para convertirse, hoy en día, en uno de los principales bancos

del país bajo el techo del Grupo Bolívar. Por su parte, el Grupo Colpatria

adquirió la corporación Corpavi para fusionarla con su propia corporación

de ahorro y vivienda; corporación que luego se incorporaría al Banco Col-

patria, en la actualidad Banco Scotiabank-Colpatria.

La corporación de ahorro y vivienda Granahorrar, que se había transfor-

mado en banco y afrontaba fuertes presiones de liquidez desde los inicios de

1998, fue oficializada y capitalizada por FOGAFIN en octubre de 1998 para

proteger los depósitos de un millón seiscientos mil ahorradores con un valor

de $1,3 billones. El Fondo emprendió la tarea de sanear y reestructurar el

Banco, lo cual implicó la venta de activos improductivos y nuevas inyeccio-

nes de capital para asegurar su recuperación y lograr su venta futura. Esta

tendría lugar en el año 2005, cuando fue adquirido por BBVA en Colombia

en subasta pública20.

De este modo, a mediados de los años noventa se inició un proceso de

consolidación financiera mediante el cual se formaron conglomerados fi-

nancieros, centrados en sus respectivos bancos comerciales. En contraste

con lo ocurrido en los ochenta como consecuencia de la crisis financiera,

los bancos se expandieron rápidamente: sus activos, «que en 1991 represen-

taban el 19,91% del PIB, pasaron al 30,6% en 1998. Paralelamente, se redujo

el número de entidades: de los 139 establecimientos de crédito existentes en

1995, sólo 104 permanecían en 1998, de los cuales 32 eran bancos con acti-

vos que representaban el 64,7% del total de los activos del sistema»21.

20AAVV. Crisis Financiera colombiana en los años noventa: Origen, resolución y lecciones institu-

cionales. 2009. pp. 143-145.

21Ibíd. pp.77 y 213.

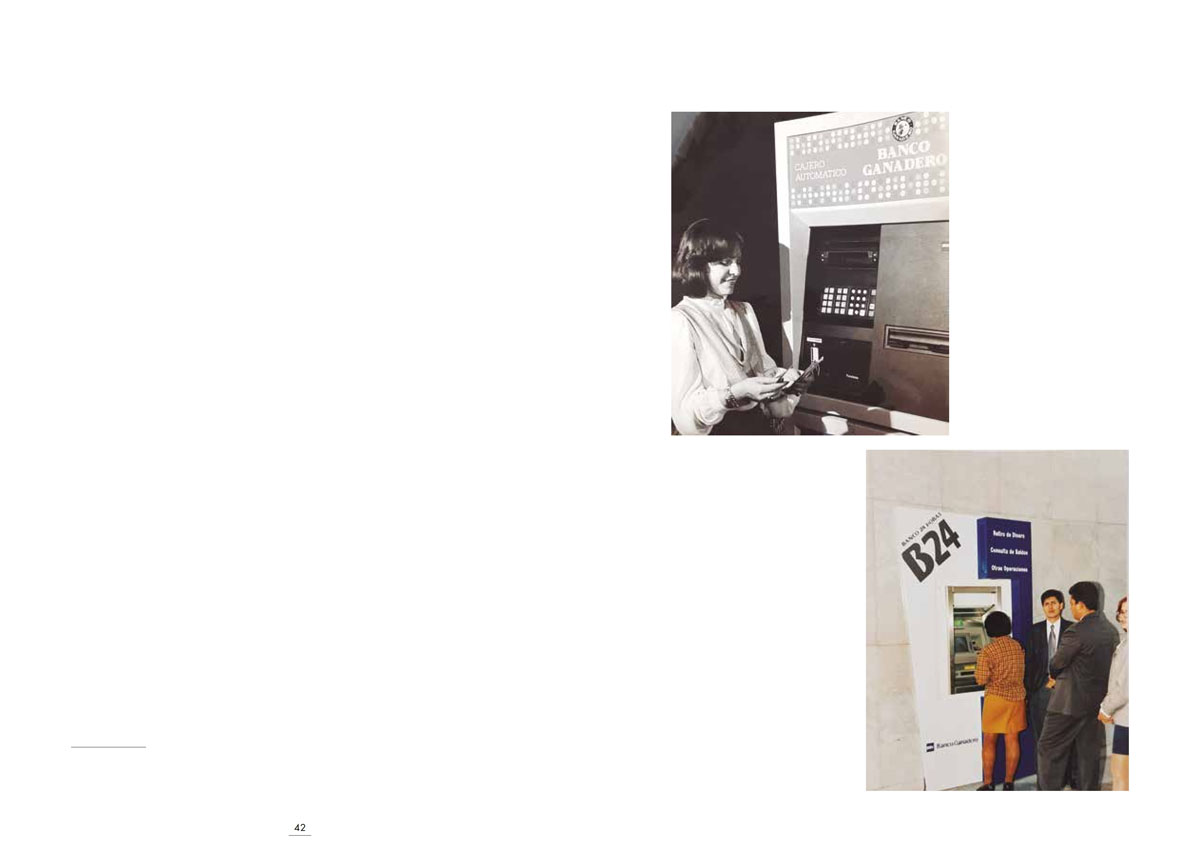

Clientes del Banco Ganadero

haciendo uso de los cajeros

automáticos a mediados de los

años ochenta en Colombia.

Cajero automático de BBVA-Banco

Ganadero en los años noventa.

44

Apertura a la inversión extranjera en el sistema financiero

Una medida trascendental entre las adoptadas por las reformas de los

inicios de los años noventa, fue la de volver a permitir en Colombia la inver-

sión extranjera en el 100% del capital de las entidades financieras, bloqueada

desde 1975, cuando se aprobó la ley de «colombianización» de la banca ex-

tranjera.

Los bancos internacionales habían establecido sucursales en el país desde

los años 20 del siglo XX, atraídos por el incremento notable de los negocios

relacionados con la exportación de café. Esas sucursales operaron como ta-

les, apoyando el comercio exterior de Colombia hasta 1975, cuando la Ley 55

de ese año prohibió al capital extranjero poseer más del 49% de los «bancos

y demás establecimientos de crédito, instituciones e intermediarios financie-

ros y compañías de seguros» y obligó a las sucursales de los bancos extran-

jeros que operaban en el país a convertirse en sociedades de capital mixto22.

La Ley estipuló que los bancos extranjeros que decidieran continuar pres-

tando sus servicios en el país deberían transformar sus sucursales en empre-

sas mixtas mediante la constitución de nuevos bancos en los cuales al menos

el 51% de las acciones pertenecieran a inversionistas nacionales.

La propuesta de la colombianización condujo a la creación de siete

nuevos bancos comerciales en Colombia, que en adelante se conocerían

como los bancos «mixtos» y que cambiaron sus nombres para adecuarse a

la nueva legislación23. El First National City Bank demandó la Ley 55, pero

la Corte Suprema de Justicia (máxima instancia constitucional en ese tiem-

po) la encontró exequible, por lo cual tuvo que acogerse a las disposiciones

legales y crear el Banco Internacional de Colombia en compañía de socios

colombianos.

22ANIF. La Colombianización de la Banca. Agosto de 1976. Bogotá: Tercer Mundo, citado en

Caballero Argáez. C. (1987) 50 Años de Economía: De la crisis del Treinta a la del Ochenta.

Bogotá: Asociación Bancaria de Colombia. P. 152.

23Estos bancos fueron el Banco Sudameris Colombia, el Banco Internacional de Colombia, el

Banco Anglo Colombiano, el Banco Real de Colombia, el Banco Colombo Americano, el

Banco Royal Colombiano y el Banco de Crédito y Comercio de Colombia.

La Ley 55 de 1975 constituyó una barrera importante para atraer capi-

tales del exterior hacia el sistema financiero e incrementar su solidez; so-

bre todo en las circunstancias de una crisis financiera como la registrada en

Colombia en los años ochenta24. Al tiempo, con la prohibición a los bancos

extranjeros de intermediar fondos hacia el país, una parte de la canalización

de recursos de crédito externo se efectuó a través de las filiales de los ban-

cos colombianos, particularmente en Panamá, lo que tendría consecuencias

negativas para la solvencia de esas filiales y, de paso, para sus casas matrices

en Colombia.

La mayoría de los bancos mixtos operaron hasta los años noventa, cuan-

do la Ley 55 fue derogada y el país se abrió de nuevo a la inversión extranjera

sin restricciones en entidades financieras. En consecuencia, algunos inver-

sionistas extranjeros compraron las acciones de los inversionistas colombia-

nos (como fue el caso del Citibank), y otros vendieron sus participaciones a

otros bancos extranjeros o a inversionistas nacionales, con lo cual el número

de inversionistas internacionales en el sistema financiero se redujo de mane-

ra considerable.

BBVA adquiere el Banco Ganadero

En 1996, después de cumplir con los requisitos estipulados en la ley co-

lombiana, el Banco Bilbao Vizcaya (BBV) adquirió acciones ordinarias del

Banco Ganadero por un valor total de $341.000 millones (US$327 millones)

que representaban el 34,70% del capital social de la entidad.

Una parte de la compra se efectuó mediante una operación de remate

público o «martillo» en la Bolsa de Bogotá (antecesora de la hoy en día Bol-

sa de Valores de Colombia), procedimiento que atendía al interés de uno o

24La ley de colombianización de la banca repercutió en las relaciones entre la banca nacional y

la extranjera. En junio de 1976, las autoridades financieras del Estado de Nueva York negaron

la petición de prórroga de la licencia de la sucursal del Banco de Bogotá en la ciudad de Nue-

va York. Por esta razón, la sucursal fue transformada en la agencia que se organizó Banco de

Bogotá Trust Co., inaugurada en julio de 1977. (Caballero Argáez, Op. Cit, p.153).

47

varios accionistas de una sociedad inscrita en la Bolsa de Valores de vender

o reducir su participación en el capital de dicha sociedad. Las acciones co-

menzaban a ofrecerse a un precio base, indicado en el aviso del «martillo» y

se adjudicaban al mejor postor. Sin embargo, cualquier accionista del Banco

Ganadero podía participar en la venta de sus acciones a través de una socie-

dad comisionista de bolsa. Otra parte se llevó a cabo mediante la suscripción,

por parte del BBV, de acciones ordinarias emitidas por el Banco Ganadero.

Ambas operaciones fueron informadas y autorizadas por la Superinten-

dencia Bancaria, hoy en día Superintendencia Financiera de Colombia, y,

para su cumplimiento, el BBV giró los recursos y registró en el Banco de la

República, a título de inversión extranjera directa, el monto total de los fon-

dos utilizados en la compra (que en ese momento correspondían a $341.000

millones (US$327 millones)25.

Un par de años más tarde, en julio de 1998, el BBV adquirió un nuevo

paquete de acciones ordinarias del Banco Ganadero a través de una Oferta

Pública de Intercambio, OPI, realizada en la Bolsa de Bogotá. Así, hubo un

intercambio de acciones en el marco de una Oferta Pública de Acciones,

OPA, y las acciones adquiridas se cancelaron con acciones del BBV. Sola-

mente se pagó en dinero el 30% del valor total de la transacción, que totalizó

$245.138 millones. Esta operación de intercambio fue la primera en su géne-

ro efectuada en Colombia, razón por la cual fue minuciosamente revisada en

todos sus aspectos por las autoridades y por la Bolsa de Bogotá26.

25El 23 de julio de 1996, la Superintendencia Bancaria autorizó al BBV para adquirir el 40% de

las acciones en circulación del Banco Ganadero. El 31 de julio de 1996, la sociedad Fidugan,

filial del Banco Ganadero, radicó los documentos ante la Superintendencia de Valores de Co-

lombia para la realización de la operación «martillo», que fue debidamente autorizada, por lo

cual el 26 de agosto la Bolsa de Bogotá recibió los documentos para adelantar el proceso de

venta a través del «martillo» y al día siguiente se llevó a cabo la suscripción directa de acciones

por el BBV.

26La relación de intercambio que se aplicó fue de una acción de BBV por 135 acciones del

Banco Ganadero. Las acciones del Banco Ganadero fueron canceladas mediante la emisión

de 3.440.777 acciones de BBV que en Colombia se entregaron a razón de $70.200 cada una

para un monto total de $241.542 millones, adicionalmente se cancelaron acciones en dinero

en efectivo por $3.595 millones, para un total de $245.138 millones.

Stand del BBVA-Banco Ganadero en el centro ferial de Bogotá, Corferias, 2002.

Fachada de la oficina de BBVA-Banco Ganadero en 2020 tras la consolidación de la

fusión entre las entidades.

En el año 2000, cuando la economía y el sistema financiero colombiano

atravesaban por una nueva y profunda crisis, BBVA incrementó su inversión

en el Banco Ganadero en la suma de $554.833 millones, adquiriendo accio-

nes en el mercado primario. Además de las autorizaciones por parte de la Su-

perintendencia Bancaria en Colombia, el Banco de España autorizó a BBVA

para que la inversión en el Banco Ganadero sobrepasara el límite del 75%.

En marzo y abril de 2001, BBVA completó la participación de 95,37% del

Banco Ganadero, al realizar en Estados Unidos y en Colombia una Oferta

Pública de Adquisición de acciones, OPA, para comprar simultánea y con-

juntamente acciones ordinarias y preferenciales del Banco Ganadero, que en

1994 había inscrito sus acciones en la Bolsa de Nueva York. De esta mane-

ra, se hizo a la propiedad del 39,22% de las acciones preferenciales y de un

9,61% adicional de acciones ordinarias del Banco Ganadero.

Además de las autorizaciones otorgadas por las autoridades colombianas,

fue necesario en esta oportunidad cumplir con la totalidad de los requisitos

exigidos por la Securities and Exchange Commision de los Estados Unidos.

El 26 de julio de 2001 se registró la nueva inversión en el Banco de la Repú-

blica por un valor de US$29,9 millones.

Consolidación: la compra de Granahorrar

Una vez consolidada la propiedad de BBVA sobre el Banco Ganadero,

y ya bajo la marca BBVA en Colombia, el banco adquirió el 7 de diciem-

bre de 2005 el 98,78% de la sociedad Granahorrar Banco Comercial S.A.

por la suma de $970.000 millones (US$258 millones). Como se mencionó

anteriormente, el Banco Granahorrar había resultado de la transformación

de una corporación de ahorro y vivienda de larga tradición y con un gran

número de depositantes que, ante su quebrantamiento patrimonial, tuvo

que ser oficializado por FOGAFIN en 1998. Para BBVA, la compra de Gra-

nahorrar representó la oportunidad para expandir su cartera de crédito de

vivienda, incrementar su participación en el mercado y competir con los

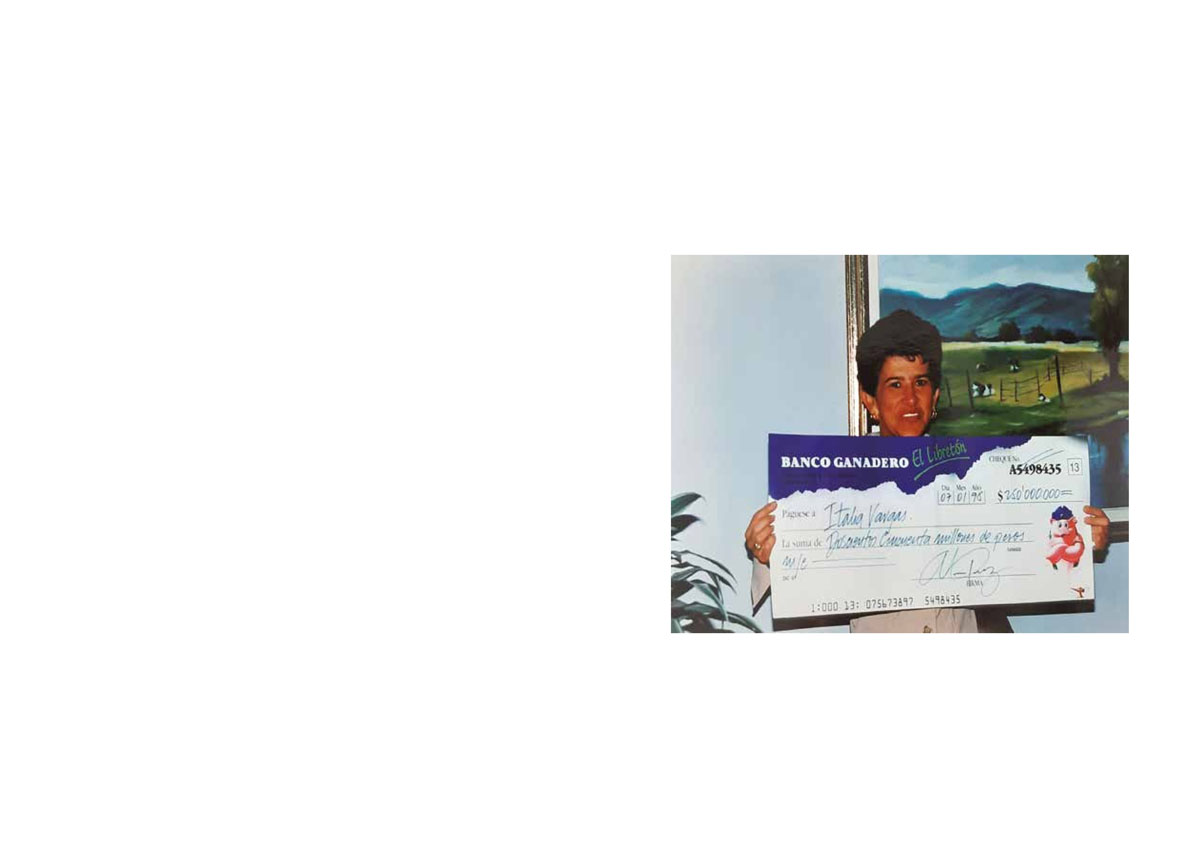

La campaña “El Libretón” tuvo lugar en la década del 90 y buscaba promover el ahorro

entre los colombianos.

50

principales grupos financieros, posicionándose como un importante banco

universal en Colombia27.

Cumpliendo con la exigencia legal de proceder a fusionar a BBVA en Co-

lombia con el Banco Granahorrar antes de un año de la compra, el 28 de

abril de 2006 se formalizó la absorción del Banco Granahorrar por parte de

BBVA en Colombia, sociedad que se disolvió y cuyo patrimonio se integró

al de BBVA.

Vocación de inversión a largo plazo

En 2021, el Grupo BBVA está cumpliendo 25 años de presencia en Co-

lombia y su filial BBVA se ubica en el cuarto lugar entre los bancos del país.

Su inversión crediticia, que se acerca a los $53 billones, implica una parti-

cipación cercana al 11% en la cartera total bancaria, en la cual pesa más el

crédito a los particulares (del orden de 14%), que el otorgado a las empresas

(7%). El Banco y sus filiales (la sociedad fiduciaria, la compañía de seguros

y la casa de bolsa) compiten agresivamente en los distintos mercados, cum-

pliendo estrictamente con las normas regulatorias locales y registrando altos

niveles de eficiencia y rentabilidad tanto sobre capital como sobre activos

totales.

Al formar parte del Grupo BBVA a nivel global, BBVA en Colombia debe

ceñirse adicionalmente a las normas emitidas por el Banco Central Euro-

peo. Esta doble supervisión, la de la Superintendencia Financiera y la del

Banco Central Europeo, constituye una mayor garantía de fortaleza y sol-

vencia financiera para los clientes y los depositantes del Banco en Colombia.

27En la escritura de formalización de la fusión entre las dos entidades, de fecha Abril 28 de 2006,

Notaria 18 de Bogotá, se establece textualmente que, «la entidad fusionada aspira a convertir-

se en el Banco número uno en créditos de vivienda, alcanzando una cuota de 21,29%, gracias

al negocio potencial que ofrece la entidad absorbida y a su sólida experiencia de más de 20

años en el mercado hipotecario: ello consolidará a la entidad absorbente como un Banco que

contribuye al desarrollo económico del país en el marco de la Responsabilidad Social Corpo-

rativa».

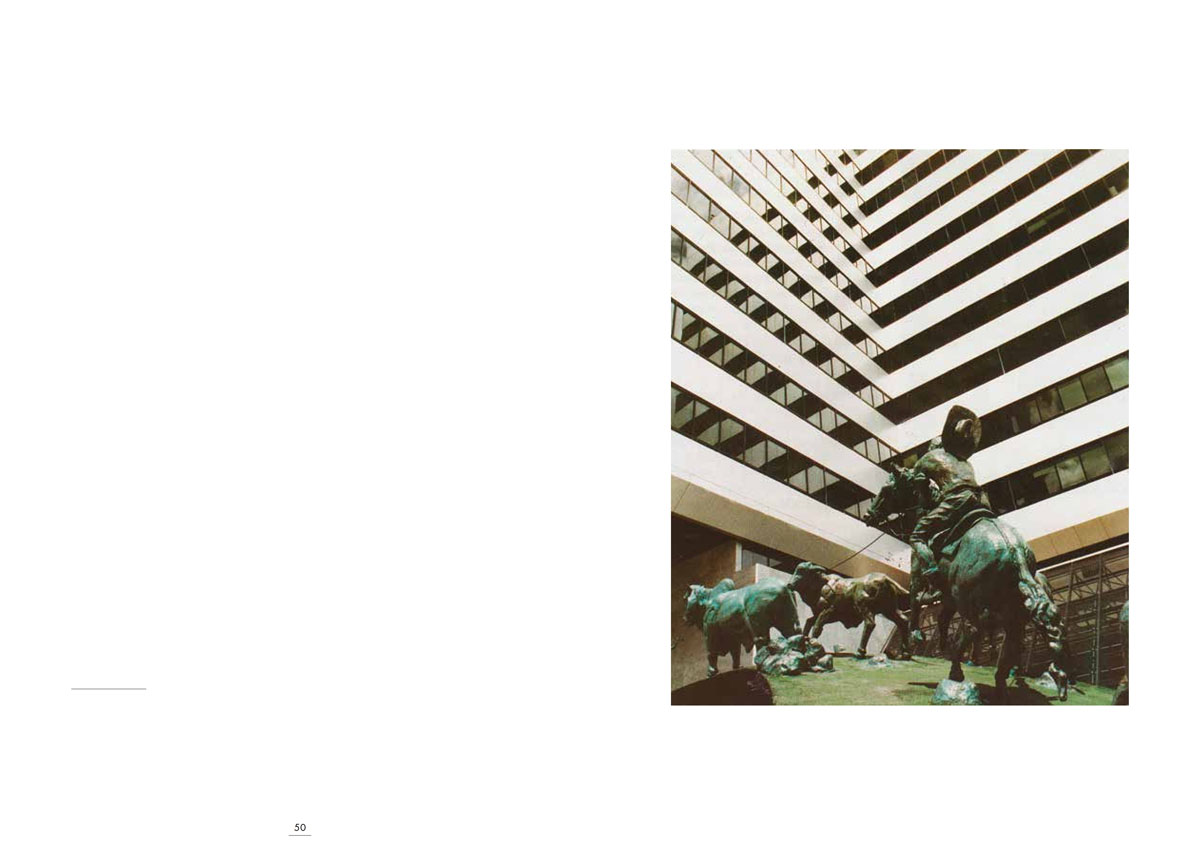

Fachada y escultura de arte ubicada en la Dirección General del banco BBVA-Banco

Ganadero.

52

Es garantía, igualmente, de estabilidad en el evento de una crisis económica

o financiera, como lo han mostrado los sólidos indicadores de liquidez, capi-

tal y rentabilidad de los últimos 20 años, incluyendo la forma como el Banco

sorteó la crisis del COVID-19 en 2020 y el primer semestre de 2021.

Paralelo a lo ya reseñado, durante los 25 años de permanencia en Co-

lombia, el banco ha respetado y cumplido con las nuevas formas de impues-

tos propuestas en las constantes reformas tributarias. Así, fue testigo de la

creación de la sobretasa del 2019; de la eliminación del CREE en 2017; del

impuesto a la riqueza, entre otras tributaciones. Al analizar las cifras, en los

últimos 15 años ha pagado $2,6 billones en el impuesto sobre la renta y su

correspondiente sobretasa. A su vez, en el Impuesto de Industria y Comercio

(ICA), la entidad ha desembolsado $486.327 millones.

Cabe resaltar que, del recaudo total del impuesto de renta en Colombia,

para el 2020, el sector financiero y de seguros aportó el 11,3%, superando en

2,3 veces su participación en el PIB que es de 4,9%, sobrepasando, incluso,

actividades de mayor tamaño como el comercio, la construcción y la agri-

cultura.

En definitiva, BBVA en Colombia es una entidad financiera con voca-

ción de inversión a largo plazo en el país. Así lo demostró a lo largo de los

pasados 25 años, signados por el impacto de crisis financieras nacionales e

internacionales y, más recientemente, por los efectos de la pandemia del CO-

VID-19, que enfrentó atendiendo oportuna y eficazmente las necesidades de

sus clientes mediante el uso de las tecnologías digitales y cuidando la vida

y la salud de sus funcionarios en todo el país. Probó así su sostenibilidad,

su capacidad de respuesta ante situaciones desconocidas e imprevistas y su

preparación para avanzar con éxito hacia el futuro.

José María Ayala Vargas: 1996 – 2001. Fue designado como

Presidente Ejecutivo el 27 de agosto de 1996, estuvo en el cargo

hasta el 25 de abril de 2001.

LOS LÍDERES QUE

LO HICIERON POSIBLE

55

LA ECONOMÍA COLOMBIANA EN

LOS 25 AÑOS DE BBVA EN EL PAÍS

En los 25 años que BBVA lleva en el país, la economía e instituciones co-

lombianas han experimentado grandes cambios, acompañados de desafíos

que le han permitido su fortalecimiento y ampliado su capacidad de res-

puesta ante retos tan profundos como los que dejó la pandemia y sus efectos

sobre el crecimiento económico, el empleo y, en particular, el bienestar de

los más vulnerables.

El capítulo anterior describió cómo BBVA se convirtió en el nuevo juga-

dor del sistema financiero colombiano en 1996, momento en que el contexto

nacional atravesaba grandes cambios. En esa línea, este capítulo describe la

evolución de la economía colombiana y los cambios en las instituciones eco-

nómicas en las que BBVA ha operado durante estos 25 años en el país.

Este periodo se dividirá en cuatro grandes bloques, de acuerdo con el cre-

cimiento y los desafíos económicos que surgieron en este tiempo. El primero

analiza la crisis de finales del siglo XX y el papel de las autoridades econó-

micas; el segundo, el proceso de recuperación sostenida desde 2003 hasta

2013, a pesar de la crisis financiera internacional de estos años; el tercero,

aborda los efectos de la caída en los términos de intercambio del país y sus

CAP. III

56

57

efectos sobre el crecimiento, la inversión y el ahorro; y, finalmente, el último

bloque analiza los efectos de la pandemia del COVID-19 sobre la economía,

sus fortalezas, vulnerabilidades y los grandes desafíos que le aguardan en los

años por venir.

La crisis económica y financiera de finales del siglo XX y

el papel de las autoridades económicas

En el momento en que BBVA llegó a Colombia, el país enfrentaba un

auge externo, que se reflejaba en unos positivos términos de intercambio,

una apreciación de la tasa de cambio, un aumento del endeudamiento ex-

terno y, en general, de capitales del exterior. Este brillante panorama, a la

vez que mejoró las condiciones de vida de los colombianos, también generó

gradualmente unos desequilibrios macroeconómicos que terminaron, años

más tarde, en la peor crisis económica del país del siglo XX y XXI, antes de

la generada por la pandemia que se discute al final del capítulo.

Esas buenas perspectivas del país a comienzos de los noventa generaron

un aumento de gasto y de endeudamiento tanto de las familias como de las

empresas, que, en conjunción con el influjo de capitales, permitieron un rá-

pido crecimiento del crédito y un aumento de la profundización financiera.

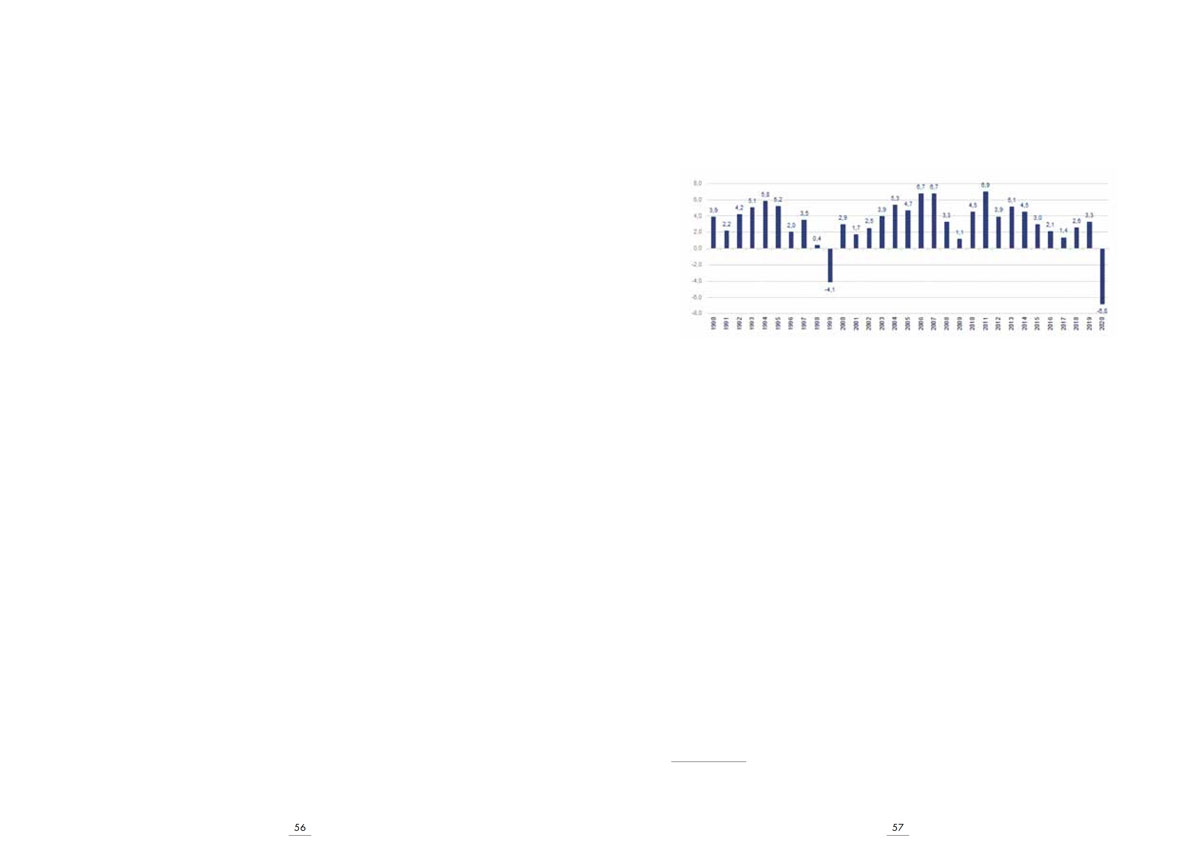

La relación de crédito a Producto Interno Bruto (PIB) aumentó del 22,2% en

1991 a 29,4% en 1995, al tiempo que la economía crecía a una tasa promedio

anual del 4,2% en los primeros cinco años de la década de los noventa (Grá-

fico 1). Todo esto en un contexto de bajas tasas de interés y elevada aprecia-

ción del peso colombiano.

Gráfico 1

Producto Interno Bruto (PIB) Colombia 1990-2020 (Crecimiento Anual)

Fuente: BBVA Research con datos del DANE

La actividad económica estuvo liderada por la inversión en los sectores

petrolero, minero e inmobiliario. Esta composición de crecimiento provocó

un incremento de los precios de los bienes no transables, en particular de

la vivienda. Este proceso de valorización también favoreció el crecimiento

del crédito por el importante aumento en el valor de los colaterales de las

obligaciones hipotecarias. Sin embargo, este influjo de capitales del exterior,

que había prevalecido en la primera parte de la década por el aumento de

las inversiones extranjeras y el endeudamiento externo, fue interrumpido en

1995 por la crisis política interna y el coletazo del “efecto tequila” de Méxi-

co en América Latina. Tendencia que se profundizó por el deterioro de los

términos de intercambio del país, la crisis asiática y la moratoria de la deuda

externa rusa. Todo esto tuvo un fuerte impacto sobre la economía colombia-

na al encarecer y limitar el financiamiento externo y disminuir la inversión

extranjera generando un ajuste rápido del sector privado que no fue seguido

por el sector público28.

28El déficit del sector público consolidado fue del 3,8% del PIB en 1998, luego de que había

iniciado la década con un superávit.

58

59

A partir de 1996, se presentó una desaceleración del crecimiento econó-

mico por una caída en la inversión y el consumo de los hogares que se unió

a la caída de los precios de la finca raíz (que ya había iniciado en 1995 y que

afectó a todos los agentes de la economía y, en particular, a los intermedia-

rios financieros). Los agentes, tanto empresas como familias, tuvieron difi-

cultades para pagar sus deudas y entregaron masivamente inmuebles como

dación de pago. La desaceleración del crecimiento económico y el incre-

mento de las tasas de interés llevaron a un deterioro del portafolio de los es-

tablecimientos de crédito. Las tasas se incrementaron por una combinación

de factores domésticos como el aumento del déficit fiscal, la disminución del

ahorro y el deterioro de la confianza de los hogares y de factores externos

internacionales. Con todo esto, se dio un importante deterioro de la cartera

de créditos, que afectó la rentabilidad y solvencia del sistema. Las entidades

que mejor sobrellevaron la crisis fueron los bancos más grandes, mientras

que los más afectados fueron las entidades financieras públicas, las corpora-

ciones de ahorro y vivienda y el sector cooperativo.

Esta crisis tuvo efectos en toda la sociedad. La economía entró en una

recesión y cayó el 4,4% en 1999, luego de no haber crecido en 1998. La in-

capacidad del Banco Central y del Gobierno para implementar una políti-

ca fiscal y monetaria contracíclica, tanto por las condiciones locales como

internacionales, pesó sobre estos resultados y extendió por más tiempo el

proceso de recuperación posterior.

La tasa de cambio no permitió el ajuste automático necesario pues la

economía aún tenía un régimen de banda cambiaria que obligó al Banco

Central a vender divisas para mantenerse dentro de la misma. Con esto se

disminuyó la oferta monetaria y se presionó al alza la tasa de interés con

efectos negativos sobre el crédito, profundizando la crisis.

En el segundo semestre de 1999, se logra un acuerdo con el Fondo Mo-

netario Internacional (FMI) para apoyar la solución de la crisis. Dentro de la

estrategia se debió abandonar el régimen de banda cambiaria y adoptar un

incipiente régimen de tasa de cambio flexible, con un esquema de inflación

objetivo, con el que la economía debió aprender a navegar.

La economía se fue recuperando lentamente, aunque en medio de una

crisis de confianza, y creció sólo un 2,4% en promedio entre 2000 y 2003,

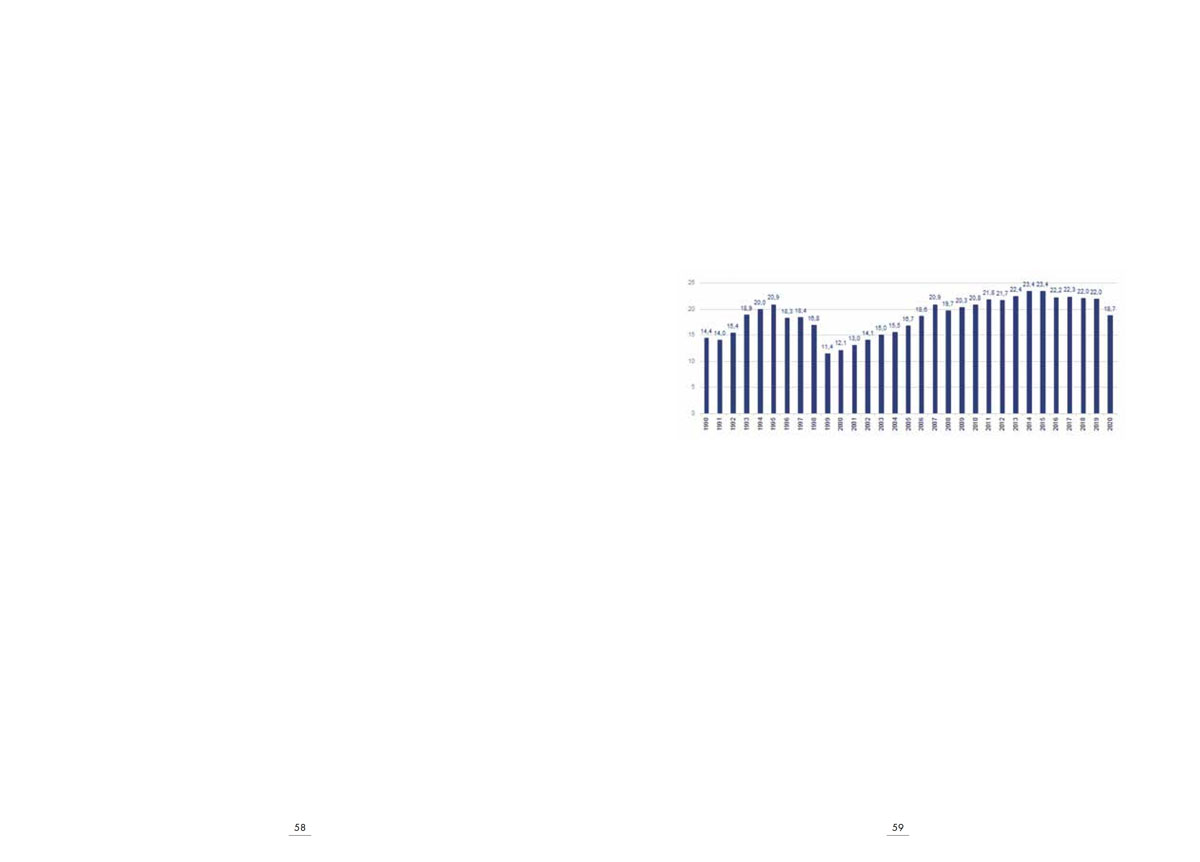

acompañada de un proceso gradual de aumento de la inversión (Gráficos

1 y 2).

Gráfico 2

Inversión/PIB Colombia 1990-2020 (%)

Fuente: BBVA Research con datos del DANE

La recuperación sostenida de la confianza y actividad

económica entre 2003 y 2013

Las decisiones del Banco de la República, el acuerdo con el Fondo Mo-

netario Internacional de finales de siglo XX, y la consolidación del nuevo

esquema de inflación objetivo (de tasa de cambio y fiscal), así como las me-

joras en seguridad, permitieron la recuperación sostenida de la economía

a partir de 2003. Los hogares, empresarios e inversionistas elevaron la con-